パンフレットの解説の十四回目は、「5.選択制確定拠出年金の仕組み②効果」です。「選択制」の確定拠出年金に加入した効果について解説します。

パンフレットの図をご覧ください。

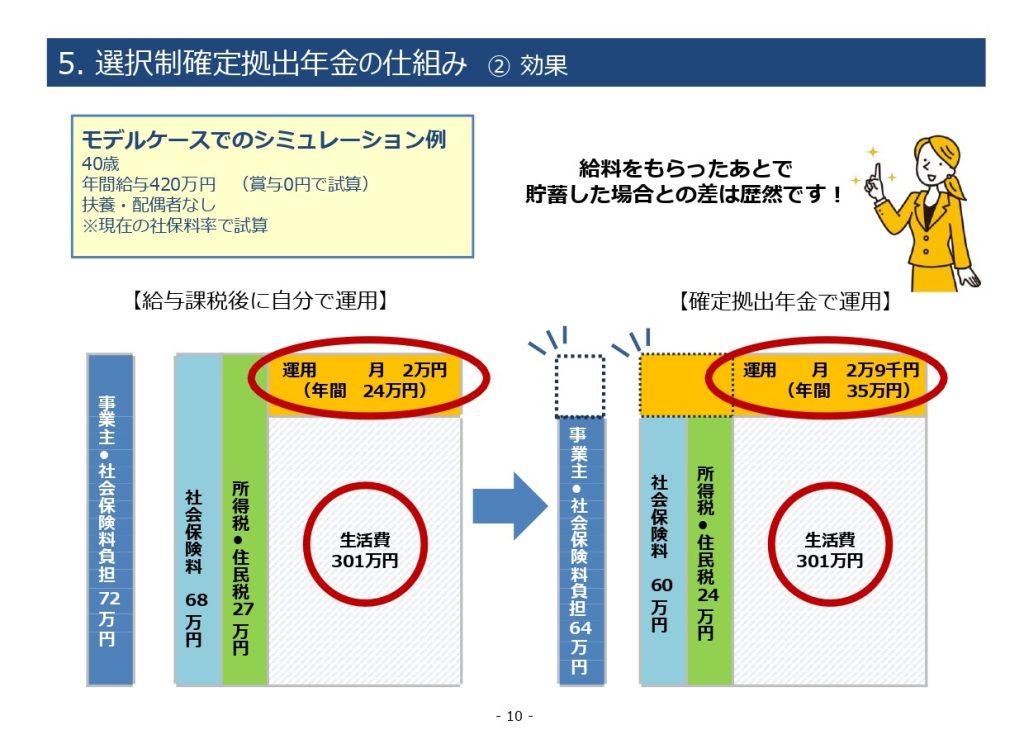

ここでは、モデルケースでのシミュレーションを紹介しています。

年齢40歳、年間給与420万円(ボーナスなし)、扶養家族・配偶者なし、2025年6月現在

給料の手取りから、将来のために毎月2万(例えば、郵便局)積み立てていた人がいたとします。この人の年間の社会保険料は67万円、所得税・住民税は26万円です。手取りは、327万円(420万円-67万円-26万円=327万円)から24万円(2万円×12か月)積み立てるので、生活費は303万円(327万円-24万円=303万円)となります。

会社が選択制確定拠出年金を始めたので、郵便局の積み立てを止めて企業型DCでの積み立てに変更しました。企業型DCの掛金には、社会保険料と税金がかからないので、以前より多く積み立てられるはずです。生活水準は変えたくないので生活費の303万円を確保することにして、果たして、いくら積み立てることができたのでしょうか。

結論は、月に9千円、年間で10万8千円多く積み立てることができました。毎月の積立金額は、2万9千円です。年間の社会保険料が67万円から59万円と8万円減り、年間の所得税・住民税が26万円から23万円に3万円減りました。合計約11万円が積み立てに回せるようになったのです。生活費は変わっていません。

イラストの女性は「給料をもらったあとで貯蓄した場合との差は歴然です!」と言っています。

経営者も嬉しくて、社会保険料は、原則、労使折半なので、同等かそれ以上の負担軽減につながります。この例では、71万円から63万円に8万円減少したことになります。

この例では、標準報酬月額が2等級下がったので、社保削減効果が大きくなりました。

この仕組みがわかると、経営者も従業員も企業型DCを始めたくなりますね。