パンフレットの解説の十一回目は、中小企業が導入しやすい選択制DCについてです。

<B>選択制DC(従業員が掛金を負担)とは、どのようなものでしょう。

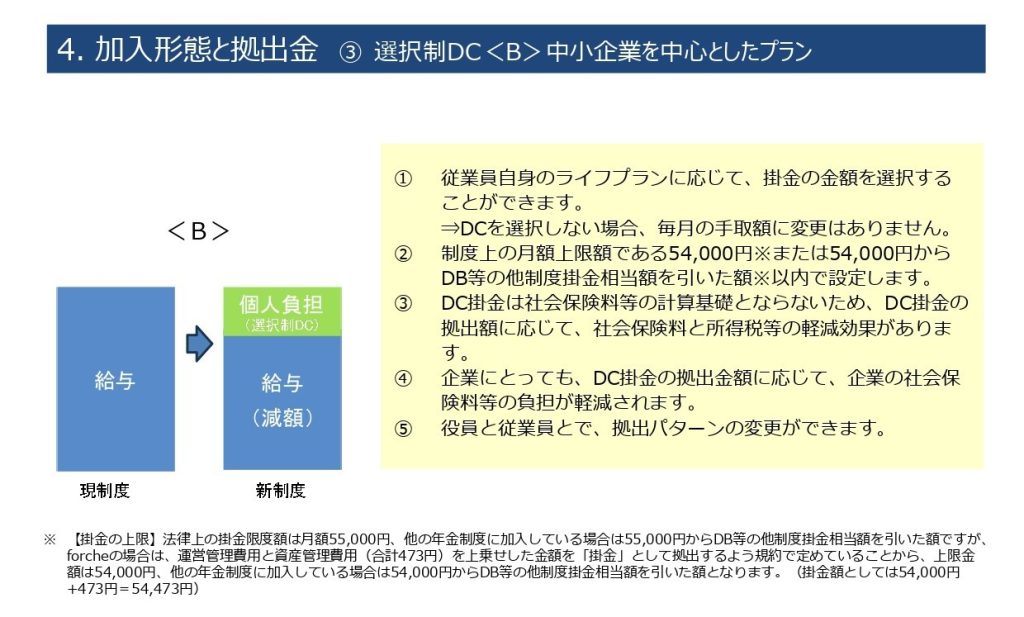

パンフレットの図をご覧ください。

スライドのタイトルは、「4.加入形態と拠出金 ③選択制DC<B>中小企業を中心としたプラン」となっています。選択制DCとは、以前のコラムに詳しく取り上げています。選択制DCには、中小企業に安心して導入いただける多くの利点があります。

まず、「選択制」の由来ですが、DCの加入者になるかならないかを従業員の意思で選択できます。また、掛金をいくら拠出するかも従業員が選択できます。Aタイプに比べるとはるかに従業員一人一人の意思が尊重されるプランです。

詳細の説明では、以下の5つのポイントが記載されています。

①従業員自身のライフプランに応じて、掛金の金額を選択することができます。

⇒DCを選択しない場合、毎月の手取額に変更はありません。

②制度上の月額上限額である54,000円※または54,000円からDB等の他制度掛金相当額を引いた額※以内で設定します。(なぜ、54,000円なのか前回コラムでご紹介)

③ DC掛金は社会保険料等の計算基礎とならないため、DC掛金の拠出額に応じて、社会保険料と所得税等の軽減効果があります。

④企業にとっても、DC掛金の拠出金額に応じて、企業の社会保険料等の負担が軽減されます。

⑤役員と従業員とで、拠出パターンの変更ができます。

5項目とも読んでいただいた通りですが、「おやっ」と思われたのは⑤番目ではないでしょうか。例えば、3月決算の会社が1月に選択制DCを導入したと仮定しましょう。従業員は、全員の基本給を減額して、「ライフプラン給付」という名の「枠」を上乗せします。なので減額された基本給と自ら選択できるライフプラン給付を合計すると従前の基本給と同額となります。加入する人はライフプラン給付枠の範囲内で金額を選択するとその金額分は、給与として受け取らないので、給与計算の基礎が下がることになります。

一方、役員は、1月の役員報酬を減額してしまうと役員報酬の損金扱いとなる「定時同額」の原則から外れてしまいます。その為、1月に従業員と同時加入しようとする役員は、役員報酬を変更(減額)せず、掛金額をあたかも役員報酬に上乗せするようなイメージとなるのですが、従業員の掛金とともに拠出する(会社の銀行口座から引落し)形を取ります。それにより、役員報酬は変わらないので、「定時同額」の原則を守ることができます。

役員が役員報酬を減額して加入する場合は、3月の決算を待って、その後、役員報酬を変更するタイミング(決算後3か月以内)で減額して加入者となります。