パンフレットの解説の十九回目は、「6. 確定拠出年金の運用と給付 ②確定拠出年金の受取り」です。

パンフレットの図をご覧ください。

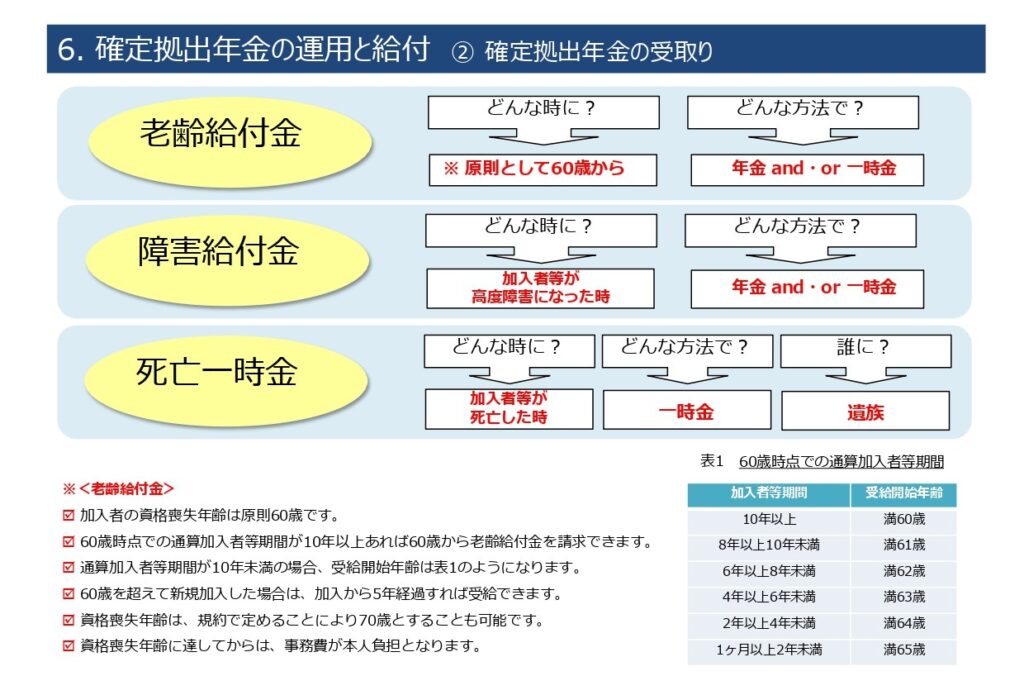

パンフレットの図では3つの受取り(老齢給付金、障害給付金、死亡一時金)に分けて説明しています。

老齢給付金について説明します。

パンフレットでは、以下のように説明しています。

1,どんな時に?――>※原則として60歳から

2,どんな方法で?――>年金 and・or 一時金

1,どんな時に?――>※原則として60歳から

※<老齢給付金>

加入者の資格喪失年齢は原則60歳です。

60歳時点での通算加入者等期間が10年以上あれば60歳から老齢給付金を請求できます。

通算加入者等期間が10年未満の場合、受給開始年齢は表1のようになります。

60歳を超えて新規加入した場合は、加入から5年経過すれば受給できます。

資格喪失年齢は、規約で定めることにより70歳とすることも可能です。

資格喪失年齢に達してからは、事務費が本人負担となります。

表1 60歳時点での通算加入者等期間

混乱しやすいのが、表1の「60歳時点での通算加入者等期間」です。

通算加入者等期間とは、確定拠出年金(企業型DCやiDeCoなど)の老齢給付金を受け取る資格を得るために必要な期間を指します。

この期間は、60歳に達するまでの以下の期間を合算したものです。

• 確定拠出年金の加入者期間および運用指図者期間:企業型DCとiDeCoの両方の期間が合算されます。ただし、重複する期間がある場合は、いずれか一方のみが合算されます。

• 他の企業年金からの移換期間:厚生年金基金、確定給付企業年金、退職一時金など、他の企業年金制度から確定拠出年金に移換された資産の算定基礎となった期間も含まれます。

注意点

• 60歳以降の期間は合算されません。

• 老齢給付金を60歳から受け取るには、原則として通算加入者等期間が10年以上必要です。10年に満たない場合は、期間に応じて受給開始年齢が段階的に繰り下げられます。

• ただし、60歳以上75歳未満でiDeCoに加入した場合は、通算加入者等期間の要件を満たしていなくても、加入日から5年が経過すれば受給可能です。

もうひとつややこしいのが、企業型DCの加入者で60歳を超えても継続して加入資格がある場合、規約に定める資格喪失年齢に達するまで受取りは出来ません。

2,どんな方法で?――>年金 and・or 一時金

企業型DCの受取りに2種類あります。年金か一時金かを決めて、全額年金、全額一時金で受け取るタイプと一部年金、一部一時金で受取りを選べるタイプです。

DC推進協会では、2つのプランを扱っていますが、SBIいろどり年金は、どちらかを選ぶタイプで、あいおいニッセイ同和損保の「forche」は、一部年金・一部一時金を選べるタイプです。

次回は、障害給付金と死亡一時金の解説をしま。す