パンフレットの解説の四回目は「公的年金と確定拠出年金の違い」です。

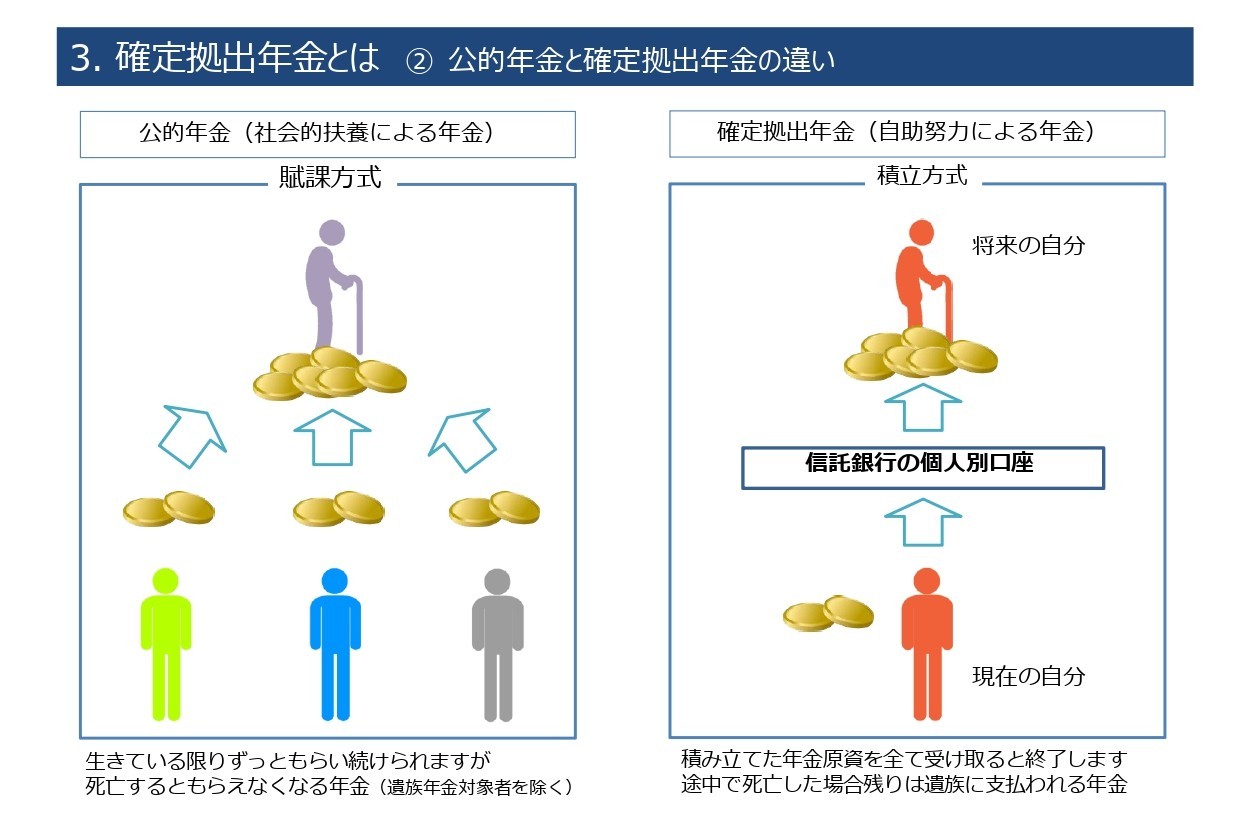

パンフレットには、「公的年金は、社会的扶養による年金で賦課方式と言います。生きている限りずっともらい続けられますが 死亡するともらえなくなる年金です。

一方、確定拠出年金は、自助努力による年金で積立方式と言います。積み立てた年金原資を全て受け取ると終了します。また、途中で死亡した場合、残りは遺族に支払われる年金です。」と説明しています。

文章では分かりにくいので、パンフレットの図をご覧ください。

公的年金と確定拠出年金の違い

公的年金は、国民年金と厚生年金がありますが、仕組みは同じです。現役で仕事をしている人が支払っている国民年金保険料と厚生年金保険料は、現在の年金受給者に支払われています。私たちが、年金受給者になった時は、現役で働いている人の保険料で賄われます。

賦課方式とありますが、賦とは、「みつぎ」又は「ねんぐ」のことを言うようです。貝へんに武士の武とあるので、何となくですが想像できます。貝へんは、お金に関わる漢字に使われますよね。すなわち、お金を課す方式ということになります。

公的年金を平たい言葉でいえば、「公的年金とは、長生きした者勝ちで、早く死んだらお金を取られただけになってしまうという何となく不公平に感じる年金」とも言えるでしょう。しかしながら、私たちは、「長生きリスク」にも対応しなければなりません。私の経験を元に、公的年金を別の観点から平たい言葉でいえば、「平均よりも長生きして施設に入ることになった場合、ある程度の公的年金があることにより、子供たちが優しくしてくれるであろう『長生きリスク』に対する保険」と言えるのではないでしょうか。

確定拠出年金の方は、分かりやすいですね。現役時代に積み立てたお金を自身が老後に受け取れ、万が一、亡くなった場合でも、遺族に一時金で支払われるのですから、公的年金のような「取り漏れ」はありません。口座開設時に信託銀行に一人一人の口座が作られ、分別管理されますから、安心です。但し、生きている限り受け取れるというものではなく、積み立てた年金原資を受け取ったら、それで終了です。

確定拠出年金法の第1条(目的)には、以下のような文章があります。

(途中から、この法律の目的として)国民の高齢期における所得の確保に係る自主的な努力を支援し、もって公的年金の給付と相まって国民の生活の安定と福祉の向上に寄与することを目的とする。

如何でしょうか?国は、公的年金だけでは心もとないことを知っていて、2001年に確定拠出年金を始めたのです。つまりは、「節税で老後の資金作りを支援するので、皆さん確定拠出年金に加入してください。」と読み替えることができます。

{kind=link}