パンフレットの解説の二十二回目は、「6. 確定拠出年金の運用と給付 ④「forche」の運用商品ラインナップ」です。そして、今回が「企業型DCのパンフレットの解説」の最後となります。

パンフレットの図をご覧ください。

最初に以下の言葉が載っています。

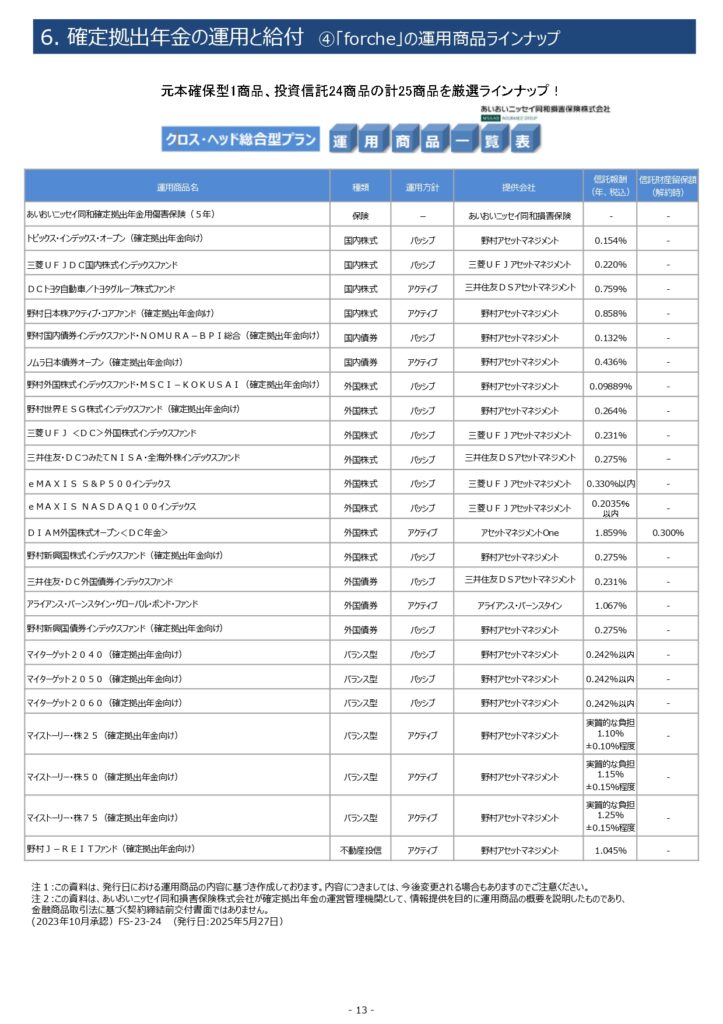

元本確保型1商品、投資信託24商品の計25商品を厳選ラインナップ!

次に、25商品の一覧があるのですが、一つずつ説明すると大変なので、「運用商品の選び方」の要約をお届けします。

企業型DCは、自分で老後資金をつくる制度です。最大のポイントは「どの商品を選ぶか」です。同じ掛金でも、運用の仕方次第で将来の受取額に大きな差が生まれます。ここでは、あいおいニッセイ同和損保野村プランのラインナップをもとに、基本的な考え方を整理してみましょう。

*DCの運用は、一つの商品を選ぶのではなく、複数の商品を組み合わせることも可能です。

まず、運用商品は大きく「元本確保型」と「元本変動型」に分かれます。前者は「あいおいニッセイ同和確定拠出年金用傷害保険(5年)」などが該当し、元本割れの心配がない代わりに、長期の資産形成には物足りなさもあります。退職が近い方や、まずは安全運用を重視したい方に向いています。

一方、長期の資産形成に適しているのは「元本変動型」。代表的なのは国内株式・外国株式・債券・バランス型ファンドなどです。たとえば、国内株式では「トピックス・インデックス・オープン」などのパッシブ型が低コストで市場全体に分散投資できます。海外株式では「野村外国株式インデックスファンド」や「eMAXIS S&P500インデックス」など、世界経済の成長を取り込むタイプが人気です。

さらに、バランス型では「マイターゲットシリーズ(2040・2050・2060)」が便利です。これは年代ごとに自動で資産配分を調整してくれるため、投資に詳しくない方にもおすすめです。逆に、自分のリスク許容度に合わせて配分を選びたい方には、「マイストーリー・株25/50/75」といった積極運用型も選択肢になります。

最後に大切なのは、「長期・分散・積立」の3つの基本。短期的な値動きに一喜一憂せず、10年・20年単位での成長を期待する姿勢が重要です。まずはご自身の年代・退職までの期間・リスク許容度を考え、「自分に合った配分」を見つけましょう。

確定拠出年金は「自分年金」をつくる制度です。運用を学び、主体的に選ぶことが、安心した未来への第一歩です。なお、ご相談のある方は、DC推進協会の確定拠出年金アドバイザーにお問い合わせください。あなたに合った配分を教えてくれます。