パンフレットの解説の十六回目は、「6. 確定拠出年金の運用と給付 ①税制メリット」です。今回の「税制メリット」では、受取時の一時金受け取りと年金受け取りにフォーカスします。

パンフレットの図をご覧ください。

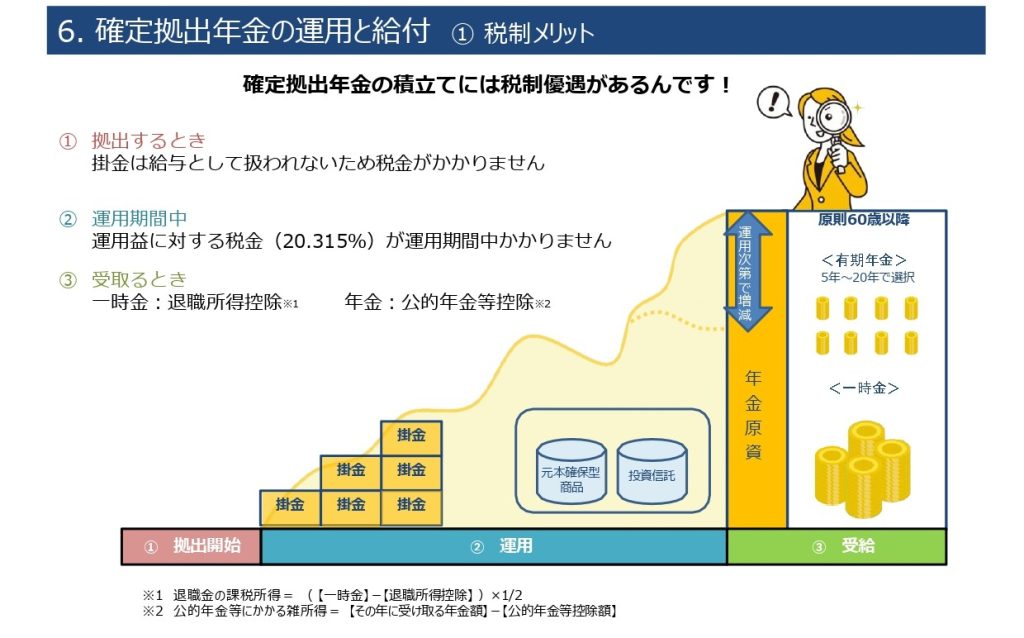

パンフレットでは、以下のように記載されています。

確定拠出年金の積立てには税制優遇があるんです!

① 拠出するとき 掛金は給与として扱われないため税金がかかりません

② 運用期間中 運用益に対する税金(20.315%)が運用期間中かかりません

③ 受取るとき 一時金:退職所得控除※1 年金:公的年金等控除※2

何だか、いいことずくめです。拠出時と運用時の税制メリットはわかりやすいので今回は省略します。

では、受取時の税制メリットの退職所得控除と公的年金等控除について見ていきます。

パンフレットの注書きには、以下のように記載されています。

※1 退職金の課税所得=(【一時金】-【退職所得控除】)×1/2

※2 公的年金等にかかる雑所得= 【その年に受け取る年金額】-【公的年金等控除額】

退職所得控除額は、国税庁のホームページでは、以下のように記載されています。

勤続年数(=A) | 退職所得控除額 |

20年以下 | 40万円 × A |

20年超 | 800万円 + 70万円 × (A – 20年) |

確定拠出年金においては、勤続年数は「通算加入期間」を当てはめることとなっています。例えば、40歳でDCに加入し65歳で退職した人の場合、25年となります。

800万円+70万円×(25年-20年)=800万円+350万円=1,150万円

55,000円を25年間拠出すると

55,000円×12か月×25年=1,650万円

DCの場合、運用で増えるかもしれません。外国株式で運用して、控えめに2倍になった場合、3,300万円となります。

パンフレットの注書きの※1の計算式にあてはめます。

退職金の課税所得=(【一時金】-【退職所得控除】)×1/2

(3,300万円-1,150万円)×1/2=1,075万円に税金がかかります。

全く運用で増えなかった場合

(1,650万円-1,150万円)×1/2=250万円に税金がかかります。

令和7年分所得税の税額表〔求める税額=A×B-C〕

A 課税退職所得金額 | B 税率 | C 控除額 |

1,000円から1,949,000円まで | 5% | 0円 |

1,950,000円から3,299,000円まで | 10% | 97,500円 |

3,300,000円から6,949,000円まで | 20% | 427,500円 |

6,950,000円から8,999,000円まで | 23% | 636,000円 |

9,000,000円から17,999,000円まで | 33% | 1,536,000円 |

18,000,000円から39,999,000円まで | 40% | 2,796,000円 |

40,000,000円以上 | 45% | 4,796,000円 |

運用で増えた場合

所得税額:1,0750,000円×33%-1,536,000円=2,011,500円

住民税額:1,0750,000円×10%=107,500円

合計:2,119,000円

運用で増えなかった場合

所得税額:2,500,000円×10%-97,500円=152,500円

住民税額:2,500,000円×10%=250,000円

合計:402,500円

運用で増えなかった場合のほうが、1,716,500円少なくて済んだように見えますが、運用益は、非課税なので利益の16,500,000円には税金を払わなくて良いというメリットがありますよね。

かなり長くなりましたので、公的年金等控除の説明は次回とします。