パンフレットの解説の十七回目は、「6. 確定拠出年金の運用と給付 ①税制メリット」の続きです。今回は受取時に年金受取りを選択した場合の税制優遇を説明します。

パンフレットの図をご覧ください。

パンフレットでは、以下のように記載されています。

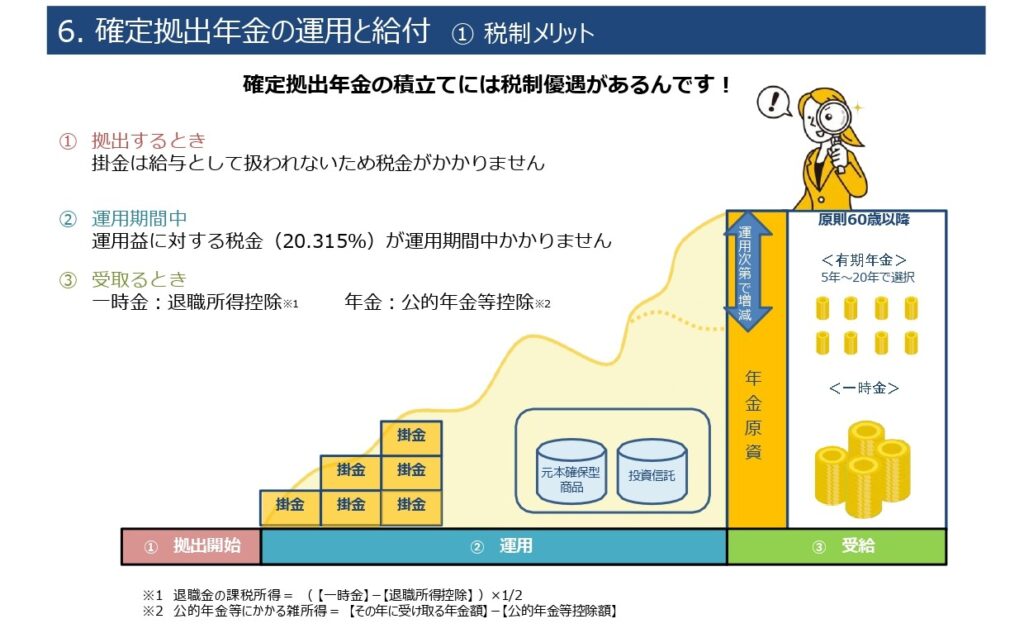

③受取るとき 一時金:退職所得控除※1 年金:公的年金等控除※2

※2 公的年金等にかかる雑所得= 【その年に受け取る年金額】-【公的年金等控除額】

まず、雑所得とはどんな所得を言うのでしょう。

雑所得とは?

所得税の計算において、給与所得や事業所得など他の区分に当てはまらない所得をまとめて扱うカテゴリのことです。いわば「その他の所得」の入れ物です。

代表例

•年金(公的年金等)

•原稿料や講演料(事業として継続していないもの)

•副業で得た少額の収入(事業規模でないもの)

•FXや仮想通貨の利益

•広告収入(ブログやYouTubeなどで少額の場合)

ポイント

•20万円を超えると確定申告が必要になる場合が多い。

•他の所得と合算され、総合課税(累進課税)で税率が決まる。

•経費を差し引いた「収入-必要経費」が課税対象。

次に、年金から差し引かれる税金や社会保険料がありますので、整理しましょう。

税金関連

•所得税:年金は雑所得として課税されるため、源泉徴収で天引きされます。

•住民税:通常は年金から直接天引き(特別徴収)されます。

社会保険関連

•介護保険料(65歳以上):介護保険制度の費用負担として差し引かれます。

•後期高齢者医療保険料(75歳以上):医療制度の保険料として差し引かれます。

•国民健康保険料(75歳未満・加入者の場合):市区町村によっては年金から天引きされることがあります。

よく、「年金定期便を見て月に15万円もらえると思っていたが、2万円程度ひかれて13万円しか使えない」などとの恨み節を聞くことがありますよね。

また、受け取れるタイミングは2か月に一度(偶数月の15日、土日祝の場合は前日)の後払い(例、2月、3月分は4月15日)となるので注意が必要です。

次回に公的年金等控除の金額などを見ていきましょう。